Les méthodes de paiement en ligne les plus sécurisées : une nécessité pour 2026

Dans un monde où la digitalisation des transactions financières s’accélère à grande vitesse, la question de la sécurisation des paiements est devenue incontournable. En 2026, il ne s’agit plus simplement de choisir une méthode de paiement, mais de s’assurer que celle-ci offre le maximum de protection contre la fraude en ligne. La complexité derrière les gestes quotidiens comme la saisie de coordonnées bancaires n’est souvent pas perçue, alors qu’en réalité elle repose sur des systèmes de sécurité sophistiqués, constamment améliorés pour faire face aux cyber-menaces. La fiabilité des outils de paiement modernes repose sur des technologies avancées telles que la cryptographie, l’authentification forte et des systèmes anti-fraude intégrés, véritables garants de la protection des données bancaires. La prudence devient donc une obligation pour tout utilisateur désireux d’éviter les arnaques courantes dont la multiplication témoigne de la persistance d’un environnement cybercriminel très actif. La sécurité des paiements ne s’improvise pas, chaque étape doit être pensée et maîtrisée pour garantir une expérience à la fois fluide et sûre.

Les stratégies clés pour assurer la sécurité lors de chaque transaction en ligne

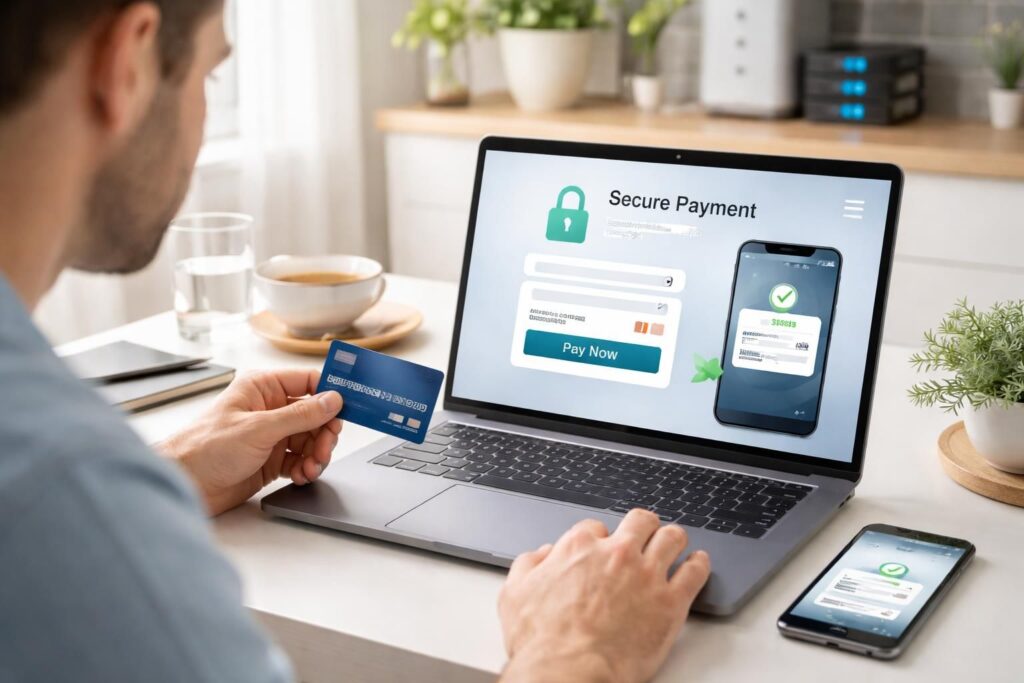

La réussite dans la sécurisation des paiements réside d’abord dans la maîtrise des bonnes pratiques. La première étape consiste à vérifier que le site où l’on souhaite effectuer un achat utilise bien le protocole HTTPS, symbolisé par un cadenas dans la barre d’adresse. Ce protocole garantit un cryptage transactions, éliminant ainsi le risque que les données transmises soient interceptées ou modifiées par des tiers malveillants. Par ailleurs, activer l’authentification forte lors de chaque paiement est indispensable. En 2026, cette procédure est devenue une norme européenne imposée par la directive DSP2, nécessitant une double vérification : un code reçu par SMS ou une validation biométrique, comme la reconnaissance faciale ou l’empreinte digitale. Ces mesures empêchent qu’un simple vol de données bancaires ne se traduise par une utilisation frauduleuse. Il est également crucial de ne jamais enregistrer ses données bancaires sur des sites peu connus ou douteux, car même un système sécurisé peut devenir vulnérable en cas de fuite de données. La vigilance de l’utilisateur doit être constante, notamment en évitant de cliquer sur des liens suspects ou de communiquer ses identifiants à travers des canaux non sécurisés, tels que des emails frauduleux.

- Vérifier la présence du protocole HTTPS avec un cadenas dans la barre d’adresse

- Activer l’authentification forte pour chaque paiement

- Ne jamais enregistrer ses coordonnées bancaires sur des sites non fiables

- Consulter régulièrement ses relevés bancaires pour détecter toute activité suspecte

- Privilégier l’utilisation de portefeuilles électroniques et cartes virtuelles à usage unique

Innovations technologiques et nouvelles tendances pour renforcer la sécurité des paiements

Les avancées technologiques jouent un rôle central dans la lutte contre la fraude en ligne en 2026. La biométrie, notamment la reconnaissance faciale ou l’empreinte digitale, remplace progressivement l’ancienne méthode basée sur des codes envoyés par SMS, apportant ainsi une sécurité accrue et une expérience utilisateur simplifiée. De plus, l’intelligence artificielle s’intègre désormais dans le processus de vérification, permettant de repérer en temps réel des anomalies dans le comportement des utilisateurs ou des transactions inhabituelles, comme un paiement effectué depuis un pays étranger ou un montant exceptionnel. Ces systèmes d’alerte automatique permettent de bloquer immédiatement la transaction pour en analyser la légitimité, minimisant ainsi les risques de fraude. La veille sécuritaire est également renforcée par la mise en place de protocoles standardisés tels que PCI DSS, qui sécurisent l’intégralité de l’environnement de paiement. Avec ces innovations, le secteur du paiement en ligne s’oriente résolument vers un système où la sécurité devient un vecteur de confiance essentiel pour le développement du commerce numérique.

Les tendances qui emergent en 2026 :

- Intégration de la biométrie dans tous les dispositifs de paiement

- Utilisation d’IA pour détecter et prévenir la fraude en temps réel

- Adoption croissante de cartes virtuelles temporaires

- Renforcement des normes telles que DSP2 et PCI DSS

- Développement de portefeuilles électroniques avec tokenisation avancée

Les erreurs courantes à éviter pour maintenir la sécurité de ses paiements

Malheureusement, la majorité des incidents liés à la fraude en ligne trouvent leur origine dans des erreurs humaines ou un manque de vigilance. La plus fréquente concerne le phishing, une technique de cyberattaque où des mails ou sites frauduleux imitent ceux des banques ou des sites de commerce pour récupérer les données sensibles. Rester critic et sceptique face à toute demande inattendue est la première étape pour réduire ce risque. De plus, l’enregistrement systématique de ses coordonnées bancaires sur chaque site peut ouvrir la porte à des fuites massives de données en cas de piratage. Il est préférable d’utiliser des cartes virtuelles à usage unique, qui limitent l’exposition de votre compte principal. Enfin, la tentation d’acheter à des prix démarchants, tels que des smartphones à -70 %, doit être appréhendée avec prudence. Ces offres peuvent cacher des arnaques sophistiquées, surtout si le site ne fournit pas d’adresse physique ou ne publie pas ses conditions générales. La vigilance permet de renforcer la sécurité carte bancaire tout en évitant de devenir une cible facile pour les cybercriminels.

Les meilleures pratiques pour une veille sécuritaire permanente

La sécurité ne s’arrête pas à la configuration initiale. La vigilance constante est la meilleure défense contre les nouvelles formes de cybermenaces. Il est essentiel de mettre en place une protection mot de passe solide et unique pour chaque plateforme, en évitant tout partage ou réutilisation. La mise à jour régulière des logiciels et applications de paiement est également primordiale, tout comme la surveillance attentive de ses relevés bancaires. Toute activité suspecte doit être signalée immédiatement à la banque ou à l’organisme concerné. La sensibilisation aux nouveautés en matière de cybercriminalité doit être une habitude, en consult ant les ressources comme celles proposées par la CNIL ou Cybermalveillance. Enfin, l’usage de solutions de cryptage transactions et de systèmes anti-fraude doit être une routine, afin d’assurer une protection continue et efficace dans toutes les circonstances. »